7月份我国零售药店市场情况分析

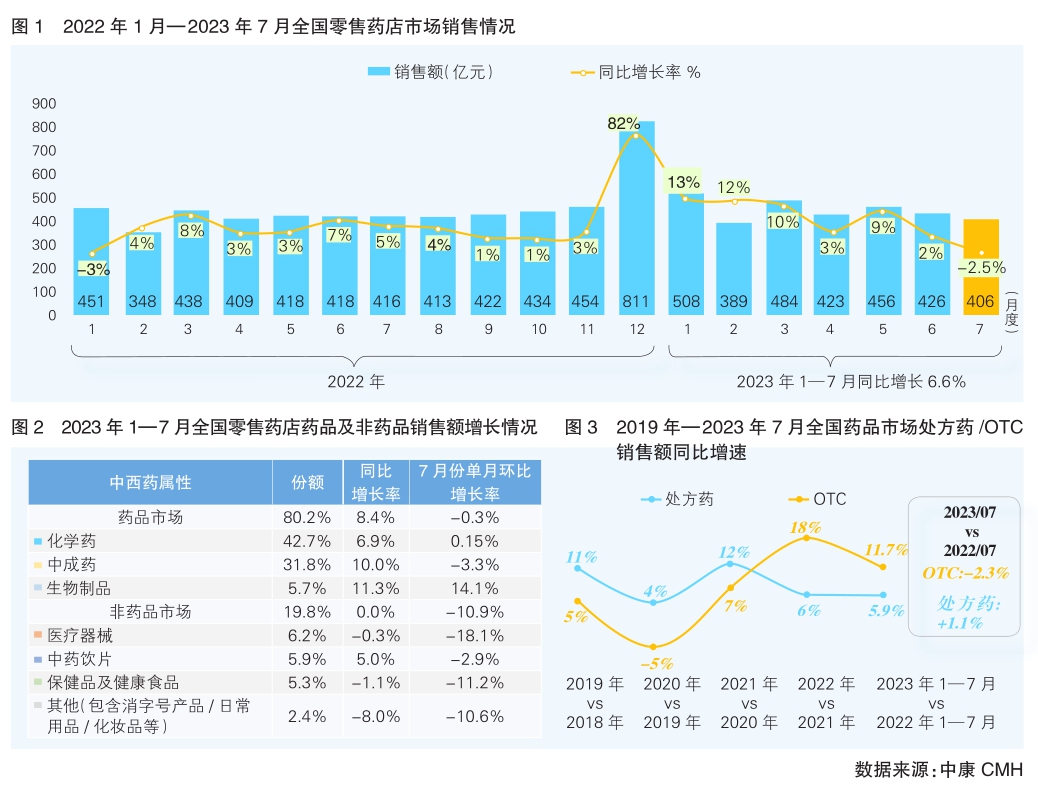

据中康CMH数据,截至7月份,2023年全国零售药店市场规模已达3091亿元,同比增长6.6%。

今年6月以来,药店客流呈显著下滑趋势,客流量下降为去年同期水平。7月份,零售药店市场销售额总额为406亿元,同比、环比均出现下降。

药品vs非药品

药品、非药品市场规模萎缩

今年1—7月份,零售药店非药产品的市场规模增长停滞,药品市场仍维持稳健增长,销售额同比增长8.4%。

7月份,药品、非药品市场规模均呈现负增长。药品市场中,化药销售额增长停滞,仅增长0.1%;中成药市场规模下滑,降幅为3.3%;生物制品销售额保持两位数增长,增幅为14.1%。

非药品市场中,各大类规模普遍下跌,医疗器械、保健品及健康食品、消字号产品等规模下降超10%。

处方性质表现

OTC药品销售额同比负增长

从处方性质来看,1—7月份药品市场规模增长主要依靠OTC药品增长拉动,销售额同比增长11.7%;处方药维持低速增长,同比增速为5.9%。

7月份,OTC药品增长乏力,今年以来销售额同比首次出现下跌,降幅为2.3%;处方药销售额增速进一步放缓,同比增长1.3%。

跨国企业vs本土企业

本土企业产品销售额同比下滑

从企业类型来看,全国零售药店市场中,本土企业占据主要地位, 1—7月份市场规模占比77.1%,销售额同比增长9.3%;跨国企业销售额增长较为低缓,为3.2%,占比22.9%。

7月份,本土企业销售额同比出现负增长,降幅为2.2%;跨国企业仅增长1.9%。

药品品类及品种表现

1—7月份三类药品销售额增速超20%

品类表现

1—7月份,感冒清热、解热镇痛、止咳祛痰药销售额增长领先药品整体,同比增长超20%;抗肿瘤药、滋补保健类等品类也维持稳健增长;糖尿病、高血压、维矿类、妇产科用药多品类规模下滑。

通用名药品表现

处方药 1—7月份,安宫牛黄、人血白蛋白、奥司他韦3类药物的销售规模位列处方药市场前三名。7月份,多品种销售业绩下滑,但头部品种中,抗肿瘤药奥希替尼、降糖药达格列净实现亮眼增长。

OTC 1—7月份,阿胶、碳酸钙D3、布洛芬销售额排名OTC市场前三名,其中布洛芬在7月份仍维持两位数增长,增长23%。除布洛芬外,复方阿胶、黄芪精气血滋补品种在7月份的销售额增长也相对突出,分别上升21%、31%。

扫一扫在手机上查看当前页面

网站标识码:3500000008 闽ICP备14009608号-7 闽ICP备14009608号-15

闽公网安备

35010202000125号 版权所有:福建省商务厅地址:福州市鼓楼区铜盘路118号

闽公网安备

35010202000125号 版权所有:福建省商务厅地址:福州市鼓楼区铜盘路118号

邮编:350003 电话:(0591)87853616传真:(0591)87856133

中文域名:福建省商务厅.政务

主办:福建省商务厅

为确保最佳浏览效果,建议您使用以下浏览器版本:IE浏览器9.0版本及以上; Google Chrome浏览器 63版本及以上; 360浏览器9.1版本及以上,且IE内核9.0及以上。

福建省商务厅官方微信

福建省商务厅官方微信

闽政通APP

闽政通APP