2022年全球医药市场交易情况回顾

2022年,生命科学领域的交易活动面临诸多挑战。在全球宏观经济动荡、资本市场不确定性高和融资环境日益严峻等因素的影响下,这一年的收并购、授权许可以及合作研发交易都受到了阻碍。

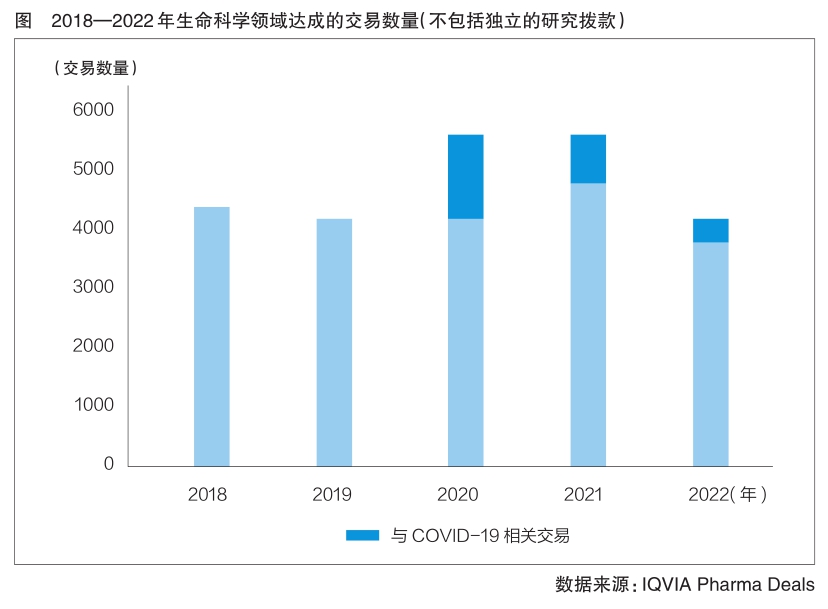

根据IQVIA Pharma Deals数据库公开披露的交易活动,2022年全球生命科学领域签署的交易数量(不包括独立的研究拨款)同比下降25%,且只有不到10%涉及COVID-19,这表明市场进入调整阶段。

收并购交易量降至近五年低点

IQVIA Pharma Deals数据库数据显示,2022年生命科学领域收并购交易量(此处定义为已签署但不一定完成的合并、商业收购和撤资)较2021年下降了30%,超过了整体交易活动的放缓速度,降至近五年最低点。收并购支出的情况与此类似,这一年签署的所有收并购总交易价值(包括或有对价)为1431亿美元,较2021年的2574亿美元下降44%,较2020年的1771亿美元下降19%。与此同时,收并购交易的平均总交易价值从2021年的9.43亿美元下降到2022年的7.57亿美元,不到2019年创纪录的16.12亿美元的一半。重质量、轻数量且价格合理,成为生命科学领域收并购交易的关键主题。

根据IQVIA Pharma Deals数据库中记录的潜在交易总额排名,2022年生命科学领域排名前十的收并购总交易价值为849亿美元,相当于当年所有收并购总交易价值的59%。

2022年,生命科学领域最大的收并购交易是安进以278亿美元收购Horizon Therapeutics,该交易的达成将加强安进的产品组合,补强其罕见病特许经营权。位列第二的收并购交易是强生以166亿美元加上或有价值权(CVR)收购了快速成长的心脏康复专业公司Abiomed。此次收购是强生自2017年支付302亿美元收购罕见病药物开发公司Actelion以来最大的一笔交易,旨在补充其Biosense Webster电生理学业务。位列第三的收并购交易是辉瑞以116亿美元收购偏头痛药品生产公司Biohaven Pharmaceutical。辉瑞表示有信心将Biohaven的口服降钙素基因相关肽(CGRP)偏头痛产品系列的年最高销售额扩大至60亿美元,从而实现其2030年营收至少增加250亿美元的预期。

授权许可交易预付款缩减

2022年,生命科学领域的授权许可交易量同比下降25%,交易方变得更加谨慎,对虚高估值的项目接受度降低,与COVID-19有关的授权许可活动也有所减少。尽管授权许可仍然是许多知名公司用来获得外部创新成果的首选风险缓解机制,但数据表明,被许可方在他们希望获得许可的资产类型上变得更有选择性,并在付款条件方面也具有更大话语权。

尽管许可交易量大幅下滑,但2022年的许可支出仍与2021年持平,所有已披露财务状况的许可交易的潜在价值总额为1598亿美元,仅次于2020年的1610亿美元。由于披露交易价值的许可交易数减少了30%,且研发和临床前期阶段的交易在数据中所占比例更大,因此,2022年平均许可交易价值增长了42%,达到6.12亿美元,交易价值中位数增长了20%,达到2.145亿美元。

2022年,生命科学领域按总预付金额(包括现金和股权)排名前十大授权许可交易的预付款项均未超过5亿美元,这或是被许可方加强财政控制的一个标志。相比之下,2021年有4笔许可交易、2020年有8笔许可交易均涉及超过5亿美元的预付现金。值得注意的是,就预付现金而言,2022年最大的许可交易的被许可方并未涉及大型药企。

2022年,生命科学领域位列榜首的合作交易是Summit Therapeutics同意向康方生物支付5亿美元的预付款,以获得其抗PD-1/VEGF(抗程序性细胞死亡蛋白1/血管内皮生长因子)双特异性抗体Ivonescimab在美国、加拿大、欧洲和日本的独家经营权,这笔金额超过了宣布交易之前该公司市值的3倍,并可能达到50亿美元。位列第二的合作交易来自吉利德旗下的Kite Pharma向Arcellx支付了3.25亿美元的预付款(包括2.25亿美元的现金支付和1亿美元的股权投资),以获得CART-ddBCMA的共同研发及商业化权利。位列第三的合作交易是辉瑞为了克服现有基因编辑方法的局限性,与Beam Therapeutics建立了为期4年的基于期权的合作,以推进针对肝脏、肌肉和中枢神经系统(CNS)罕见遗传病3个靶点的体内碱基编辑计划,并于2022年1月预付了3亿美元。

肿瘤领域仍是合作重点

肿瘤领域仍是2022年生命科学领域达成的交易中(包括产品收购、许可、许可选择权、共同研发和合作研发交易)最受欢迎的治疗领域。在该年达成的按适应证分类的交易中,约有40%涉及癌症的治疗、诊断或医疗设备,这一比例与2021年相同。由于新冠疫情的发生,以产品为重点的传染病领域交易在2020年飙升至前所未有的水平,但2022年该领域交易数量同比下降30%,超过了整体交易活动的下降幅度。在2022年达成的传染病产品交易中,约有60%在某种程度上与COVID-19有关,意味着专注于其他传染病适应证的交易活动大大低于疫情前水平。

CNS感染性疾病、内分泌/代谢疾病和血液疾病分别是2022年生命科学领域达成的交易中排名第三、第四和第五受欢迎的治疗领域。但无一例外,2022年所有治疗领域的交易活动数量都出现下降。其中,皮肤病领域下降比例最大,降幅为33%。此外,近几年与循环系统疾病相关的产品交易量明显低于疫情之前的水平,反映了生命科学领域合作兴趣的变化。

扫一扫在手机上查看当前页面

网站标识码:3500000008 闽ICP备14009608号-7 闽ICP备14009608号-15

闽公网安备

35010202000125号 版权所有:福建省商务厅地址:福州市鼓楼区铜盘路118号

闽公网安备

35010202000125号 版权所有:福建省商务厅地址:福州市鼓楼区铜盘路118号

邮编:350003 电话:(0591)87853616传真:(0591)87856133

中文域名:福建省商务厅.政务

主办:福建省商务厅

为确保最佳浏览效果,建议您使用以下浏览器版本:IE浏览器9.0版本及以上; Google Chrome浏览器 63版本及以上; 360浏览器9.1版本及以上,且IE内核9.0及以上。

福建省商务厅官方微信

福建省商务厅官方微信

闽政通APP

闽政通APP