01宏观经济

根据世界银行数据,GDP增速连续9年保持在7%以上,2019年GDP为270.9亿美元,增速为7.1%,人均GDP为1643美元。

02中柬经贸合作

中国是柬埔寨第一大贸易伙伴、进口来源国及外资来源国。2013—2019年,中柬双边贸易额从37.7亿美元快速增长到94.3亿美元,年均增速超过25%。2018年,中国对柬直接投资流量为7.78亿美元,截至2018年末投资存量为59.74亿美元。中资企业在柬投资领域十分广泛,主要涉及电力能源、通信电信、水泥建材、房地产、金融、航空物流、酒店旅游、工程承包、纺织服装、烟草、医药、基础设施、农业、批发零售等领域。

03多双边经贸协定

1999年,柬埔寨加入东盟。作为东盟成员,柬埔寨签署了一系列区域投资协定,包括《东盟全面投资协定》《东盟—香港投资协定》《东盟—印度投资协定》《东盟—中国投资协定》和《东盟—韩国投资协定》等。2003年,柬埔寨成为世界贸易组织(WTO)成员。

2017年,柬埔寨与欧亚经济联盟(EAEU)就关于建立自贸区可能性展开首轮会谈。2019年,柬埔寨与欧亚经济联盟进行自由贸易协定谈判。

2020年11月15日,东盟十国(新加坡、印尼、马来西亚、泰国、文莱、柬埔寨、老挝、缅甸、菲律宾和越南)以及中国、日本、韩国、澳大利亚、新西兰15个国家,正式签署区域全面经济伙伴关系协定(RCEP)。RCEP的签署标志着当前世界上人口最多、经贸规模最大、最具发展潜力的自由贸易协定达成。2019年,RCEP15个成员总人口达22.7亿、GDP达26万亿美元、出口总额达5.2万亿美元,均占全球总量约30%。RCEP共有20个章节,涵盖货物贸易、服务贸易、投资和自然人临时移动四方面的市场开放,并纳入知识产权、电子商务、竞争等议题,具有四大亮点:一是十年内域内90%以上货物贸易最终实现零关税;二是作出高于各自“10+1”自贸协定水平的服务开放承诺;三是产品原产地价值成分可在区域内进行累积;四是采用负面清单方式对农林牧渔及制造业5个非服务业领域投资作出较高水平开放承诺,并增加投资透明度。RCEP的顺利签署,对增强各国疫后经济恢复、促进长期繁荣发展具有重要的推动作用。

目前,美国、欧盟、日本等28个国家/地区给予柬埔寨普惠制待遇(GSP),对柬埔寨出口产品给予普遍的、非歧视的、非互惠的优惠关税。

柬埔寨与27个国家签订了双边投资条约,分别为奥地利、孟加拉国、白俄罗斯、中国、克罗地亚、古巴、捷克、朝鲜、法国、德国、匈牙利、印度、日本、科威特、老挝、马来西亚、荷兰、巴基斯坦、菲律宾、韩国、俄罗斯、新加坡、瑞士、泰国、土耳其、阿联酋和越南。2020年7月,中国与柬埔寨完成自由贸易协定谈判,中国将是第一个与柬埔寨签署自贸协定的国家。此外,柬埔寨与韩国、印度及英国的自贸协定谈判也在积极筹备中。

04营商环境

(1)世界银行评价:根据世界银行发布的《2020年营商环境报告》,柬埔寨得分53.8分,在190个经济体中排名第144位,在东盟十国中排在老挝(154位)和缅甸(165位)前面。

(2)优化营商环境相关举措:建设廉洁政府、构建开放自由的投资环境、不断完善投资贸易法律体系。

(3)吸收外资基本情况:柬埔寨吸收外资的优势主要体现在实行对外开放的自由市场经济政策,经济活动高度自由化;美国、欧盟、日本等国家和地区给予普惠制待遇(GSP);劳动力资源丰富,成本较低,人口红利明显。在上述优势的带动下,2016—2018年,柬埔寨吸收外商直接投资年均增速在10%以上。根据柬埔寨国家银行发布的报告,2019年,柬埔寨吸收外商直接投资36亿美元,同比增长12%。

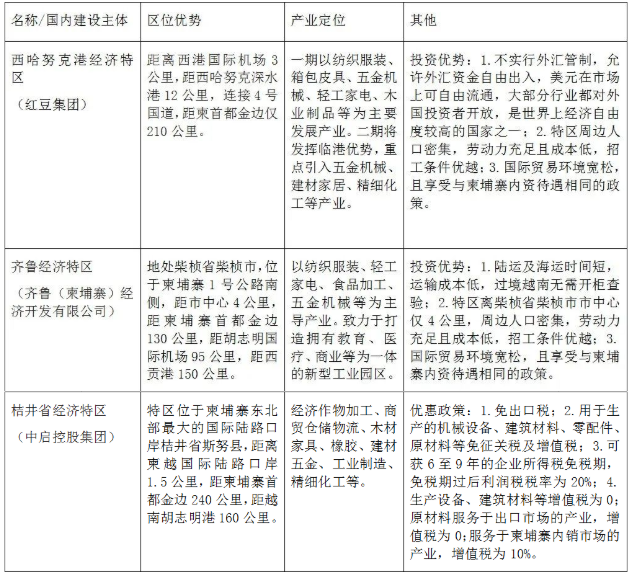

05境外经贸合作区

境外经济贸易合作区是指在中华人民共和国境内(不含香港、澳门和台湾地区)注册、具有独立法人资格的中资控股企业,通过在境外设立的中资控股的独立法人机构,投资建设的基础设施完备、主导产业明确、公共服务功能健全、具有集聚和辐射效应的产业园区。设立在柬埔寨的境外经贸合作区主要有以下三个

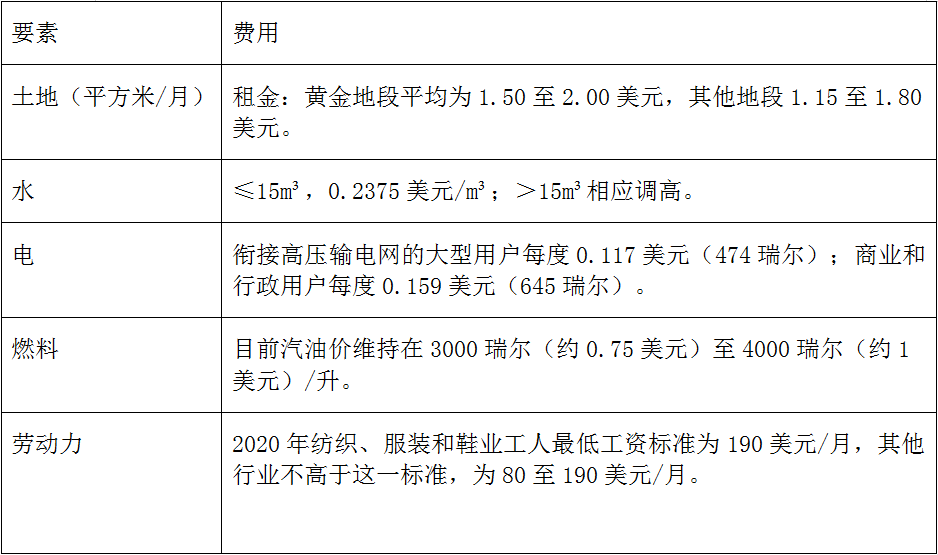

06生产要素

二、柬埔寨吸收外资政策法规

01

市场准入

(1)鼓励投资行业:创新和高科技产业、创造就业机会、出口导向型、旅游业、农工业及加工业、基础设施及能源、各省及农村发展、环境保护、在依法设立的特别开发区投资。

(2)禁止投资行业:精神及麻醉物质生产及加工;使用各种国际法规或世界卫生组织禁止使用、影响公众健康及环境的化学物质生产有毒化学品、农药、杀虫剂及其他产品;使用外国进口废料加工发电;森林法禁止的森林开采业务;法律禁止的其他投资活动。

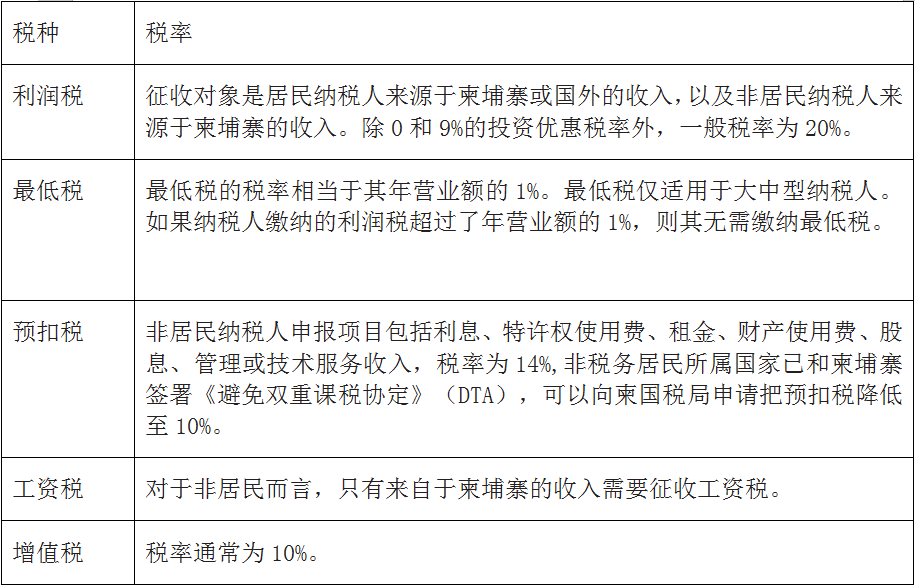

02企业税收

(1)税收制度:实行全国统一的税收制度,采取属地税制。1997年《柬埔寨王国税法》和2003年《柬埔寨王国税法修正法》为柬埔寨税收制度提供了法律依据。一般而言,外国投资者作为中型纳税人或大型纳税人进行税务申报。柬埔寨税务总局于2020年9月正式实行全面网上报税。

(2)主要税种与税率:

03外资企业获得土地的规定

2005年,柬埔寨颁布了《经济土地特许权法令》,外资企业可通过申请经济特许地这一途径获得柬埔寨的土地,整理土地并进行工业或农业开发。经济特许地是柬埔寨政府为鼓励企业投资大型种植园和农场推出的一项土地优惠政策,企业可以较低的租金使用土地长达99年。

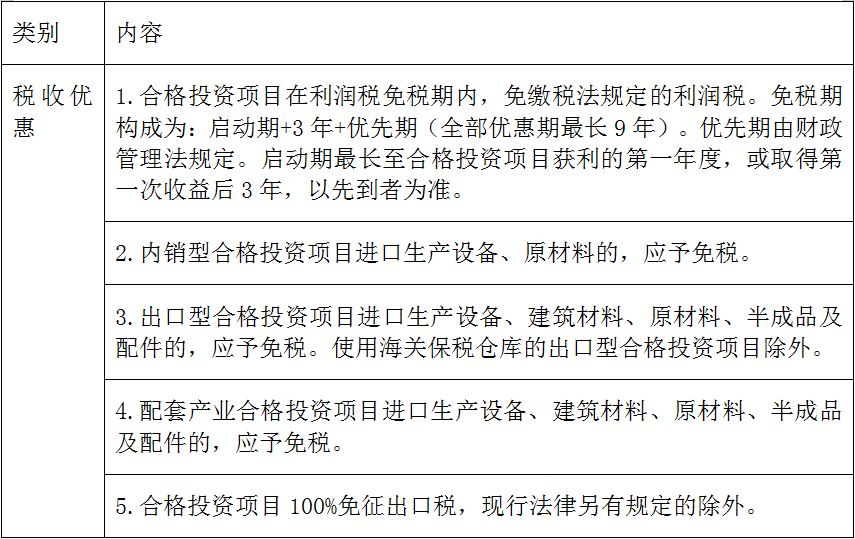

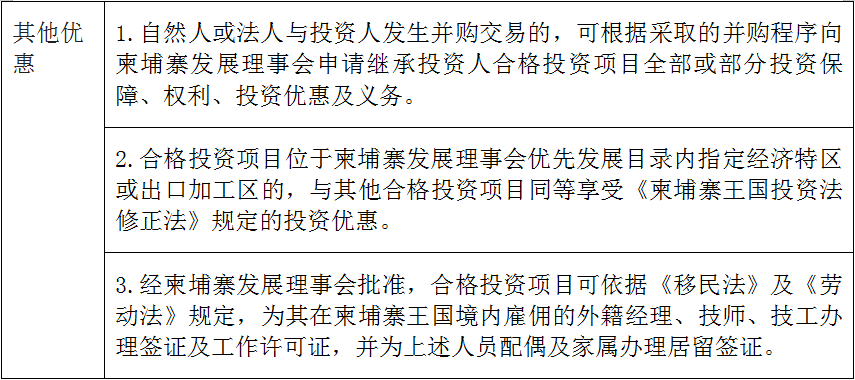

04外资优惠政策

柬埔寨投资优惠政策可分为合格投资项目优惠政策、经济特区优惠政策、特定行业优惠政策。

(1)合格投资项目优惠政策

合格投资项目是获得柬埔寨发展理事会或省、市投资委员会颁发最终注册证书(Final Registration Certificate,FRC)的税收优惠投资项目。

(2)经济特区鼓励政策:免征增值税、开发商土地特许、特别海关程序。

(3)特定行业优惠政策:如对农业原料及农业机械实行进口关税减征或免征;根据《柬埔寨王国投资法修正法实施细则》,农业和农用工业领域的合格投资项目可以免征3年利润税;只要最终产品出口,服装厂进口生产投入环节的增值税免征;服装、纺织品、鞋类出口企业,免征其进口配套生产资料和设备的增值税,其上游企业进口的生产资料和设备也免征增值税;电信基础服务免缴关税,但不免缴利润税;天然气、石油勘探及全部矿产开采项目(包括石油、天然气开采的供应基地)免缴关税,但不免缴利润税。

扫一扫在手机上查看当前页面

网站标识码:3500000008 闽ICP备14009608号-7 闽ICP备14009608号-15

闽公网安备

35010202000125号 版权所有:福建省商务厅地址:福州市鼓楼区铜盘路118号

闽公网安备

35010202000125号 版权所有:福建省商务厅地址:福州市鼓楼区铜盘路118号

邮编:350003 电话:(0591)87853616传真:(0591)87856133

中文域名:福建省商务厅.政务

主办:福建省商务厅

为确保最佳浏览效果,建议您使用以下浏览器版本:IE浏览器9.0版本及以上; Google Chrome浏览器 63版本及以上; 360浏览器9.1版本及以上,且IE内核9.0及以上。

福建省商务厅官方微信

福建省商务厅官方微信

闽政通APP

闽政通APP