05 越南的土地制度概况

越南的土地制度与中国相类似,其土地属于全民所有,由国家代为统一管理。越南政府依照土地法规定以划拨、租赁等方式授予土地使用者土地使用权。其中,为明确外商投资使用土地至规定,越南土地法等明确对外国投资者使用土地的方式、费用收取等进行了规定。主要包括:

【来源:越南土地法(45/2013/QH13)等】

06 越南的主要财税制度

(一)越南企业的财务会计准则

越南现行的会计制度原则以越南财政部发布的相关规定为准。企业的主要会计事项为:

【来源:第200/2014/TT-BTC号】

但因越南财务标准的不透明且与国际标准差距甚远,为提高企业财务信息的透明度和效率,越南财政部于2020年3月16日发布《财务标准应用方案》(345/QD-BTC)批准国际财务报告标准(IFRS)在越南实施的方案。其中,IFRS在越南的实施共分为三个阶段:

①筹备期(2020-2021):翻译IFRS;由财政部等制定、颁布有关适用IFRS准则的法律文件等。

②第一阶段自愿申请(2022年至2025年):100%外商直接投企业及其子公司,可以自愿采用IFRS。企业必须确保向税务机关及管理、监督机构充分解释说明。

③第二阶段强制实施(2025年起):财政部根据企业的需要和准备情况,制定实施IFRS的计划、时间等。

IFRS在越南的适用将提升越南企业现行的财务报告的透明度和可比性,并向财务报告使用者提供质量更高的财务信息,并能吸引更多的外国投资者。

(二)越南企业的税务要求

越南企业经营的主要税种包括企业所得税、个人所得税、增值税、外国承包商税费代扣代缴、进出口关税及特定主体可能适用的自然资源税、不动产税、环境保护税等。越南并不区分中央税和地方税,税收收入全部由财政预算统一调整。在税收征管上,越南国家税务局和海关均属于财政部的直属机构,由海关负责关税的征收,国家税务局负责国内税收的征收等。

因涉及税种较多,以下仅对企业所得税、增值税及进出口关税进行主要介绍:

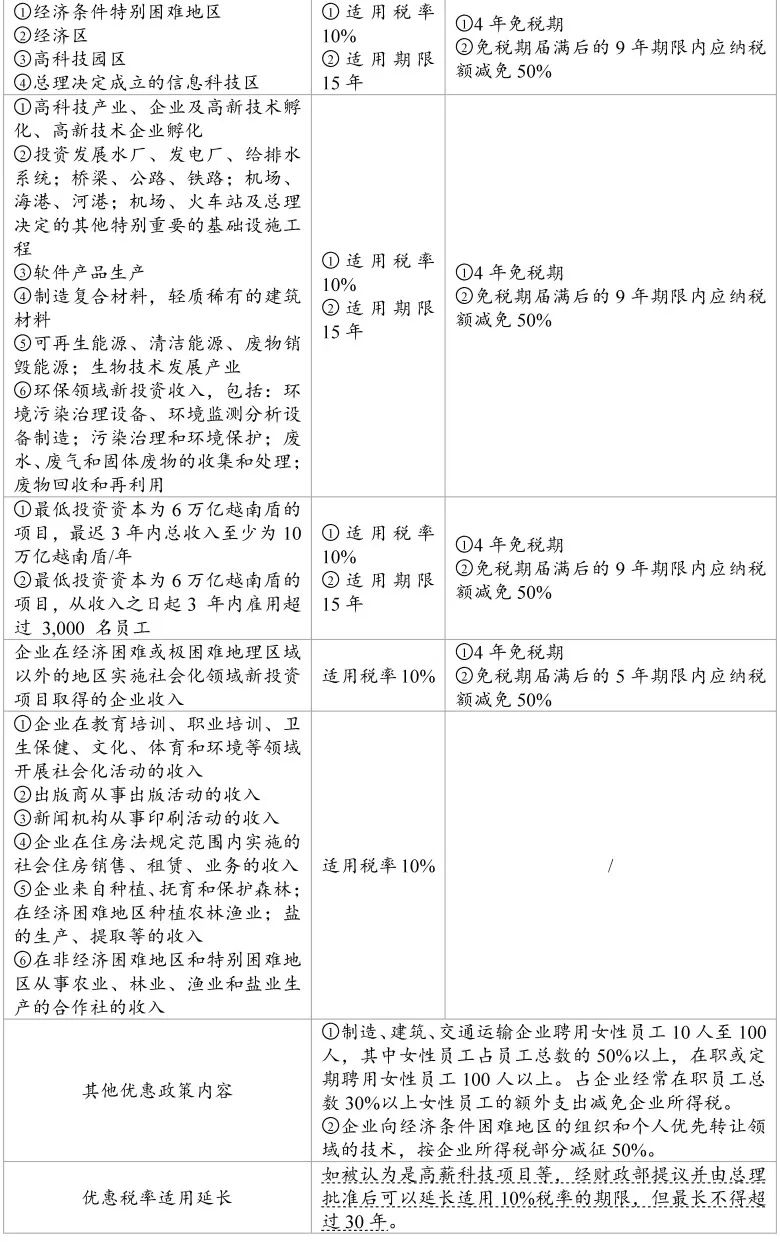

1、越南企业所得税及优惠的主要内容

【来源:越南企业所得税详细规定及实施指引(218/2013/ND-CP)等规定】

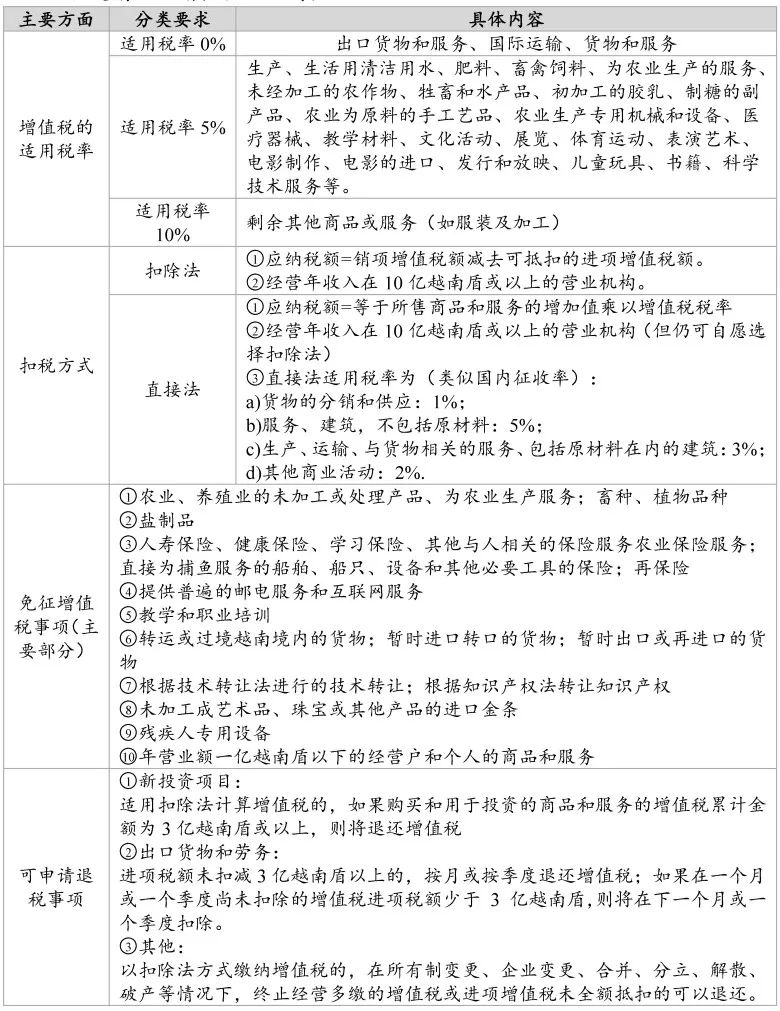

2、越南企业增值税的主要概况

【来源:越南增值税法(31/2013/QH13)、209/2013/ND-CP、219/2013/TT-BTC等规定】

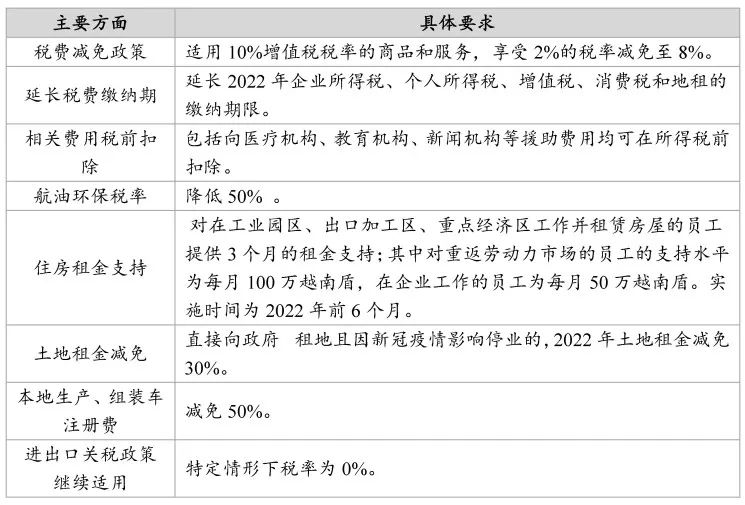

同时,基于新冠肺炎对越南经济的严重影响,越南政府亦相应出台了企业纾困措施,并继续指导和落实旅游、航空、娱乐、文化艺术等行业的重新开放。最近的鼓励措施表现为:

【来源:越南财政部11/NQ-CP等规定】

3、越南进出口关税

出口关税:绝大多数出口的货物均免征出口关税。现征收出口关税的包括矿产、自然资源、木材、废金属等,税率范围为从0%到40%。

进口关税:进口关税取决于不同的货物类型、原产地等,适用税率包括优惠税率(以WTO最惠国待遇规则位置)、特别优惠税率(以越南签订的双边或多边协定为准)和普通税率(正常税率为各项目优惠税率的150%。 优惠税率为0%时,由总理根据规定决定适用普通税率)。主要如下:

在专门的投资项目中,外商投资企业或商业合约的各方为组成投资项目的固定资产,因而进口的机械设备、特种交通工具和在越南尚未生产的建筑材料,一般不征收进口关税。

其他的免征进口关税情形包括:①进口用于汽车组装,且未用在越南生产的零组件、原物料;②为石油和天然气或造船而进口的货物;③进口用于生产IT产品、数位内容和软体(无法在越南生产的);④为环境保护而进/出口的货物;⑤为研发或教育目的而进口的货物;⑥来料加工或进料加工模式下进口的货物(即为生产出口货物而进口的货物) ;⑦在特定时期内暂时进口并随后再出口的货物(存在例外情况);⑧在规定的限额内提供给个人和组织的礼物(海关价值不超过2百万越南盾或海关价值超过2百万越南盾但总税额必须低于20万越南盾,免税不超过 4次/年);⑨边境居民买卖、交换商品免税;⑩为造船服务和为出口造船而进口的货物;⑪植物品种、牲畜品种、肥料、植保药品;⑫非商业商品,例如样品、图片、影片、模型和少量广告刊物(海关价值不超过5万越南盾或已处理无法交易或使用,仅用于制作样品)。

同时,在进出口贸易行业,投资者还可以选择设立加工出口企业。越南的加工出口企业是指在加工出口区内设立和经营的企业,或者在工业园区、经济区内(非关税区)专门生产出口产品的企业。加工出口企业出口至海外市场的货物免征出口关税、增值税。但加工出口企业必须满足海关监管、监控要求,包括但不限于30天内设置围栏、全天监控系统并与海关直接连线等。

【来源:越南进出口税法(107/2016/QH13)、越南政府134/2016/ND-CP】

扫一扫在手机上查看当前页面

网站标识码:3500000008 闽ICP备14009608号-7 闽ICP备14009608号-15

闽公网安备

35010202000125号 版权所有:福建省商务厅地址:福州市鼓楼区铜盘路118号

闽公网安备

35010202000125号 版权所有:福建省商务厅地址:福州市鼓楼区铜盘路118号

邮编:350003 电话:(0591)87853616传真:(0591)87856133

中文域名:福建省商务厅.政务

主办:福建省商务厅

为确保最佳浏览效果,建议您使用以下浏览器版本:IE浏览器9.0版本及以上; Google Chrome浏览器 63版本及以上; 360浏览器9.1版本及以上,且IE内核9.0及以上。

福建省商务厅官方微信

福建省商务厅官方微信

闽政通APP

闽政通APP