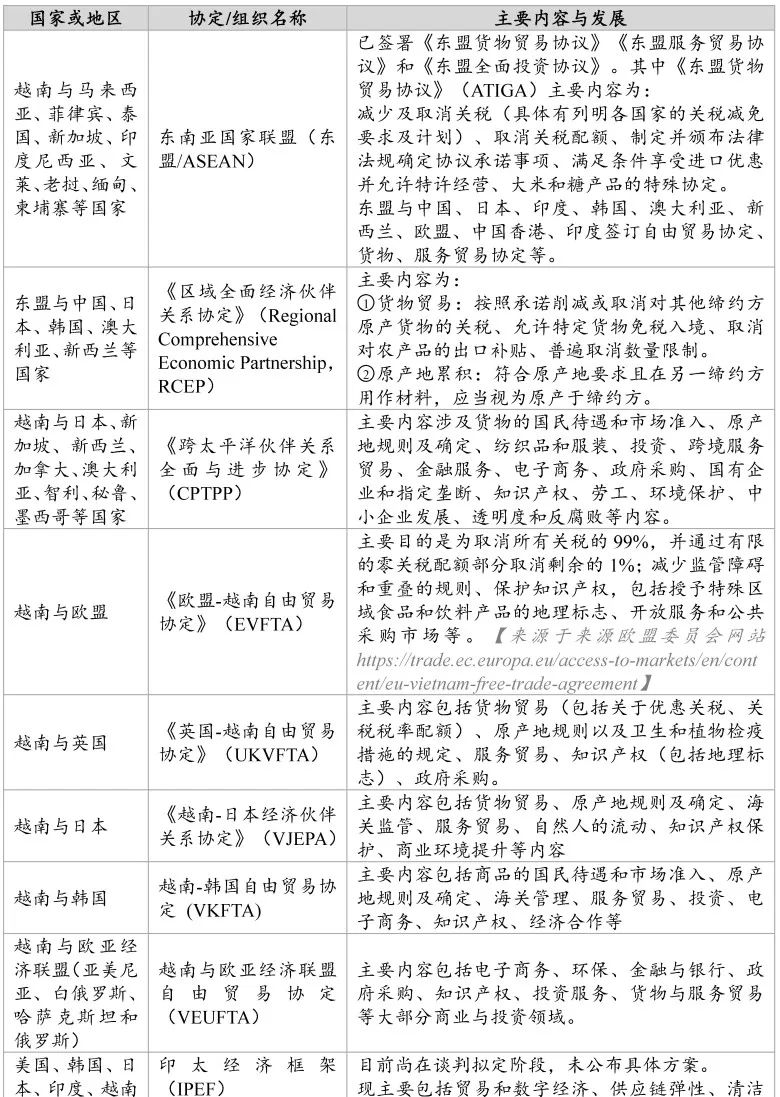

02 越南对外签订的主要协定概括

越南大力推进双边、多边关系发展,积极参与竞争性产业、出口导向型产业及服务业,充分体现其对外开放与发展的态势、活力。越南现行签订的主要协定及内容概括介绍如下:

03 RCEP协定与越南的发展

(一)RCEP协定与其原产地规则的认识

RCEP协定占世界人口的1/3、全球GDP的1/3、出口额的1/3,是全球最大的自由贸易协定。RCEP的实施将大幅降低企业利用自贸协定的制度性成本,进一步提升自贸协定带来的贸易创造效应。

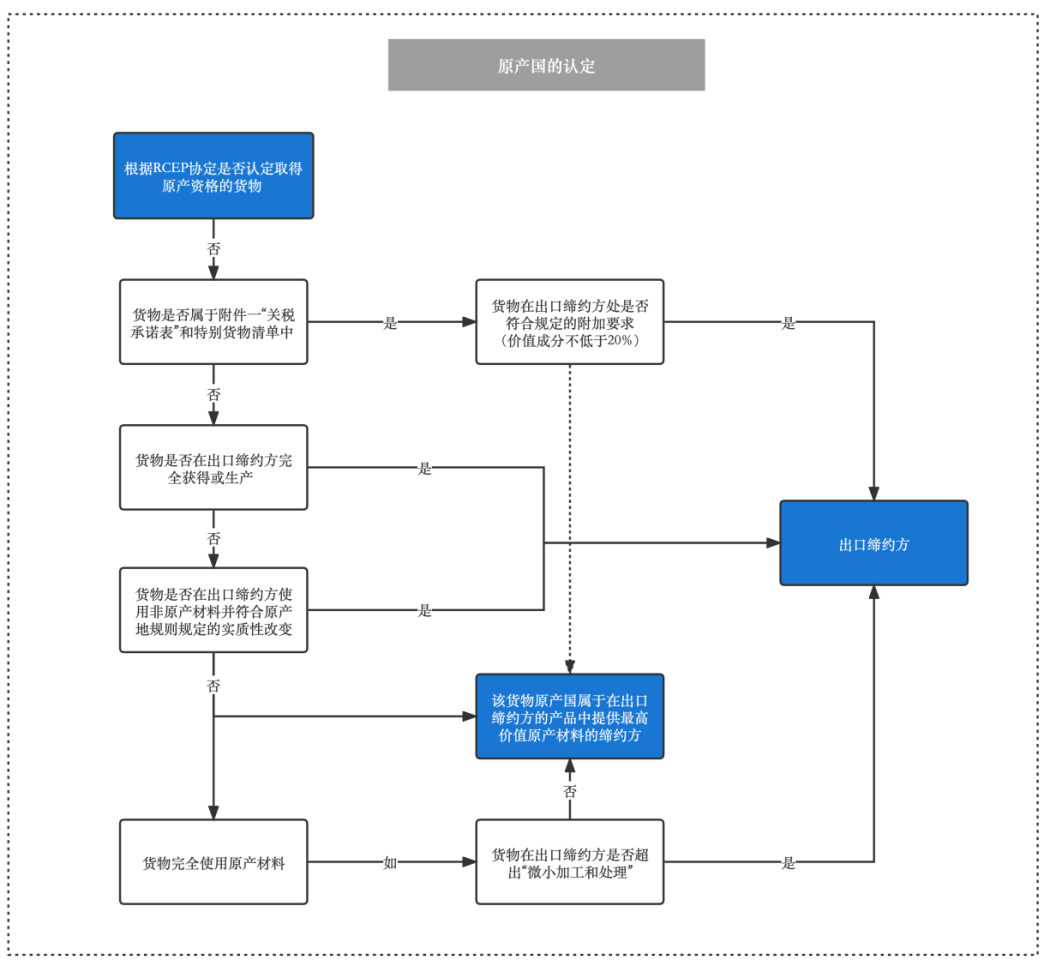

RCEP协定中较为重要的当属其原产地规则。RCEP协定通过选择采用“统一减让”(同一货物对其他缔约方适用相同的降税安排。RCEP的8个缔约方采用该种模式,该等缔约方只有一张关税承诺表,同一税号下的原产货物在该等8个缔约方进口时,都将缴纳相同的关税)和“国别减让”(在大部分货物采取“统一减让”的基础上,小部分货物对不同缔约方适用不同的降税安排。即,同一税号下的原产于不同缔约方的货物,在进口时可能适用不同的RCEP协定税率)两类关税承诺,最终实现区域内90%以上的货物贸易达到零关税。为了适应不同关税减让模式,RCEP协定对货物设置了“原产资格”和“原产国”两层概念: 如:某一缔约方的货物符合RCEP协定的“原产地规则”,可获得RCEP协定的原产资格;在进口缔约方对其他缔约方的关税减让存在税率差异的情况下,出口缔约方在出具原产地证明时,需依据RCEP协定的“关税差异”规则判定该货物的RCEP原产国,并确定适用的税率。

(二)RCEP协定的累积规则

累积规则,是原产地规则的重要内容之一。累积规则是指允许成员国在生产过程中使用原产于RCEP其他各缔约方的产品,且在确定货物的原产资格时,可将其他各缔约方的原产材料累积计算。即,来自RCEP任何缔约方的材料价值成分都会被考虑在最终生产或处理缔约方的原材料价值中累加计算,以满足区域价值成分40%的标准。

区域价值成分的计算方法包括间接/扣减法或者直接/累加法两种,企业可以根据自身情况选择更适合的计算公式,任一计算结果满足产品特定原产地规则所列要求的,货物即具备RCEP协定确定的原产资格。

值得注意的是,RCEP协定纳入区域增值只考虑该货物是否具有原产资格,不具有原产资格的中间品不纳入区域增值。与之相比,中国与东盟的自贸协定(CPTPP)则规定,即使CPTPP缔约方从其他缔约方处进口的中间产品不具有原产资格,仍可以计算该中间产品在其他缔约方已增值程度,并纳入最终产品的价值。RCEP协定的累积规则的进一步发展还需待五年内各缔约方进一步审议。所以,越南在适用协定与规则上,存在较为有利的选择空间。

(三)RCEP协定的原产国认定图示

(四)越南从RCEP协定中受益

根据世界银行组织2022年2月发布的Estimating the Economic and Distributional Impacts of the Regional Comprehensive Economic Partnership预测:

在增长速度上,越南有望成为RCEP缔约国中收入和贸易额增长最快的国家。2020年至2025年,越南平均进口税率将从0.8%降至0.2%,同时出口税率将从0.6%降至0.1%。如果越南在充分利用所有RCEP协定及其他优势的情况下,越南的实际收入预计在2020年至2035年间将增长112.7%,其中出口和进口分别增长155.5%和134.8%。

目前中国与越南尚未签署任何双边贸易协定,RCEP的生效实施,会促进越南与中国双边的服贸及投资规模的大幅增长,越南居民企业可以充分利用RCEP协定的原产地规则,降低原材料进口成本及享受优惠出口关税税率,取得产品出口市场的价格优势。

如,在RCEP协定之前,日本原产地规则规定的纺织品、服装等面料须来自东盟内部,但实际上越南的大部分面料进口自中国。现日本在RCEP协定下只有一张关税承诺表,且中国和日本都是RCEP协定的一部分,越南可以从中国进口材料并生产对应价值原产地产品出口至日本。因日本在RCEP协定中承诺到2038年对日本的货物出口税率为0%,这将更大地有利于越南的纺织品和服装行业。

因越南大部分进口材料都用于生产出口产品,RCEP协定还可以帮助越南企业以低于RCEP协定之前的价格进口原材料和中间或半成品投入品进行生产,包括纺织品、服装、鞋类、电子产品、机械和运输设备等。

扫一扫在手机上查看当前页面

网站标识码:3500000008 闽ICP备14009608号-7 闽ICP备14009608号-15

闽公网安备

35010202000125号 版权所有:福建省商务厅地址:福州市鼓楼区铜盘路118号

闽公网安备

35010202000125号 版权所有:福建省商务厅地址:福州市鼓楼区铜盘路118号

邮编:350003 电话:(0591)87853616传真:(0591)87856133

中文域名:福建省商务厅.政务

主办:福建省商务厅

为确保最佳浏览效果,建议您使用以下浏览器版本:IE浏览器9.0版本及以上; Google Chrome浏览器 63版本及以上; 360浏览器9.1版本及以上,且IE内核9.0及以上。

福建省商务厅官方微信

福建省商务厅官方微信

闽政通APP

闽政通APP