当前位置:首页 > “闽企出海”综合服务平台 > 出海资讯 > 海外市场信息

摘要:2026年中东科技市场的核心变量,不再只是需求扩张,而是需求、地缘风险、数字主权和能源转型的同步上升。海湾国家对数据中心、主权云、人工智能、绿色电力和支付韧性的投入,正在重塑中资科技企业的出海逻辑。本文围绕市场分层、需求结构、风险约束、行业落点和企业策略五个层面展开分析,并提出“沙特重基础设施、阿联酋做区域中台、多节点进行韧性补位”的布局框架。

一、引言

2026年开年以来,中东地区安全形势持续承压。红海航运风险、霍尔木兹海峡通行不确定性、空域波动及相关保险费用抬升,均对企业跨境经营形成直接影响。与此同时,沙特“2030愿景”、阿联酋“我们阿联酋2031”、阿联酋数字经济战略、沙特国家数据与人工智能战略等中长期规划并未因局势波动而放缓,反而进一步强化了数字基础设施、数据主权、人工智能和绿色能源在国家竞争中的核心地位。

在这一背景下,中资科技企业出海中东,已不能简单理解为市场扩张问题,而应理解为在高波动环境下推进数字基础设施布局和制度性嵌入的问题。过去的重点在于项目进入;当前的重点则转向三项能力:一是参与主权数据中心、主权云和算力网络建设的能力,二是将新能源、储能、电力电子与数据中心、云服务、AI应用进行协同输出的能力,三是在物流受扰、支付链重构、数据监管趋严条件下维持稳定交付的能力。

二、市场镜像:动荡中的“数字刚需”并未消退

(一)总体判断:数字投资仍具逆周期特征

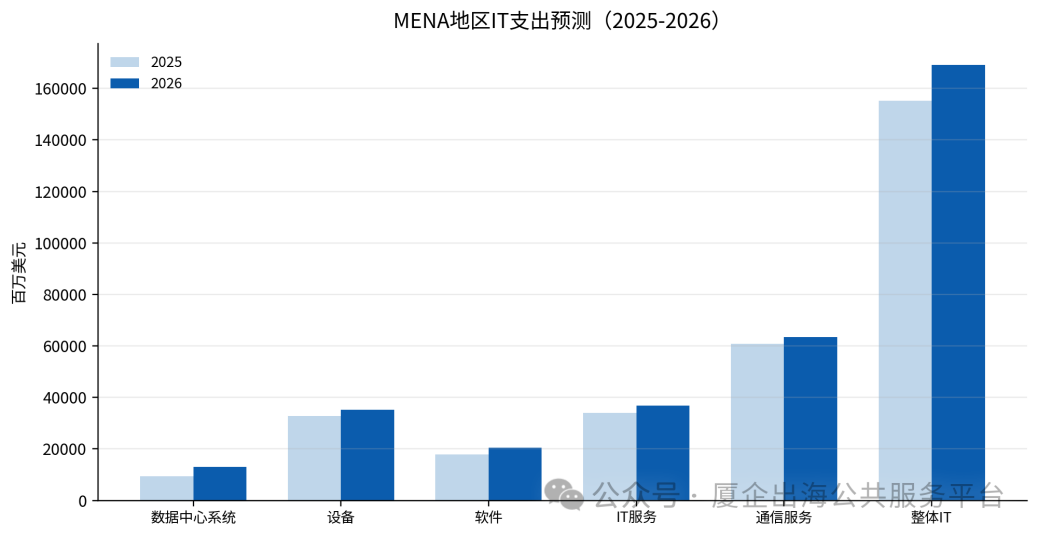

·Gartner预计,2026年中东及北非(Middle East and North Africa,MENA)地区IT支出将达到1690亿美元,同比增长8.9%;其中数据中心系统支出预计增长37.3%,是增速最快的细分板块之一。

·这表明当前区域内被优先保障的,不是一般性消费IT需求,而是与算力、云和AI基础设施直接相关的资本开支。

·数字基础设施正在从企业效率工具转变为国家能力建设工具,项目主导者更多来自政府、主权基金、大型云厂商和公共部门。

图1 MENA地区IT支出预测(2025-2026)

资料来源:根据Gartner2025年8月公开数据整理

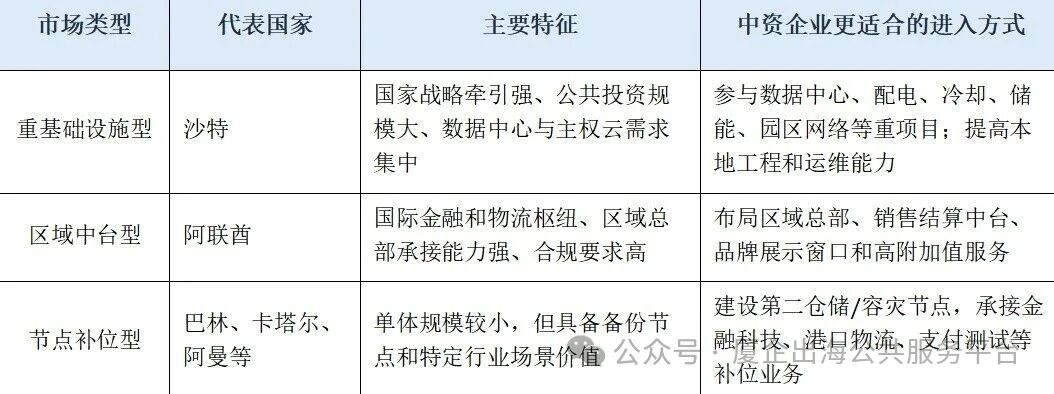

(二)市场分层:中东不是单一市场,而是三类不同逻辑的市场

三、需求结构重构:中东当前需要的不是单点技术,而是“绿能+算力+应用”的协同能力

(一)算力需求正在主权化

海湾国家对算力基础设施的投入,正在由商业逻辑转向主权逻辑。核心数据和关键业务系统更强调本地处理、本地存储和本地运维;政府和大型机构更重视主权云、专属云和可审计的数据中心架构;数据中心不再只是商业机房,而被视为国家数字基础设施组成部分。

在这一趋势下,仅提供设备或单一SaaS服务的模式,越来越难满足客户需求。更具竞争力的模式,是提供“数据中心+网络+电力+安全+平台+运维”的组合方案。

(二)绿电正成为算力基础设施的底层约束

·沙特绿色倡议提出,到2030年实现50%的发电来自可再生能源;能源转型与数据中心建设开始在时间上重合。

·未来中东大规模数据中心建设,将越来越难脱离以下问题:绿电从何而来、储能如何配置、园区负荷如何平衡、冷却系统如何降耗、峰谷波动如何通过软件调度和储能削峰填谷。

·中资企业在光伏组件、逆变器、储能系统、电力电子设备、机房建设、网络设备和园区建设方面形成了较强的链条协同优势,更有机会把“绿电+算力”做成完整交付单元。

图3 微软披露的沙特数据中心机房图片

资料来源:Microsoft 新闻中心(2026年2月)

(三)AI需求正在从“展示性”转向“运营性”

·在中东市场,AI应用正在从概念验证阶段进入应用嵌入阶段,重点落在供应链预测、库存管理、多语种客服、能源管理、金融反欺诈和工业监测等场景。

·AI驱动的需求预测和库存优化,有助于在高波动环境下降低交付失误与库存积压风险。

·未来竞争的重点并不是“谁的模型参数更大”,而是谁能更好地完成以下三项工作:把AI嵌入真实业务流程、适配阿拉伯语和本地内容治理要求、支持本地部署或受监管环境部署。

四、风险结构变化:2026年的中东出海已进入“高波动交付”阶段

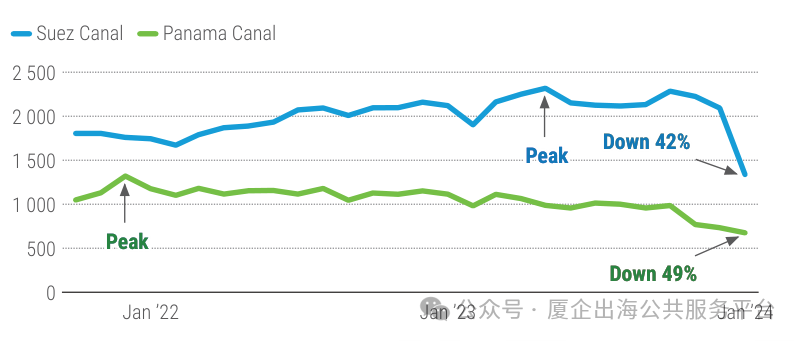

(一)物流风险:海上通道波动成为项目交付的首要变量

UNCTAD指出,红海安全事件发生后,大量船舶改道绕行好望角,导致运输时间、燃油成本、保险费用和港口衔接成本同步上升。

对科技企业而言,物流风险直接体现为设备到货周期拉长、大型机电设备与服务器交付计划失准、施工节点被迫重排、售后备件供应时效下降。

企业应在项目设计阶段就纳入风险管理:建立区域备件仓,对关键设备实行“双批次+安全库存”策略,采用分阶段交付和模块化建设方案,并提前锁定航运、报关、保险和本地安装资源。

图4 苏伊士运河与巴拿马运河月度通行量变化

资料来源:UNCTAD《Navigating Troubled Waters》图1

(二)支付风险:美元链条的不确定性上升,第二结算通道的重要性增强

·公开数据显示,人民币在全球支付中的占比仍明显低于美元和欧元;因此,中东支付结构变化不宜被简单理解为“替代美元”,而应理解为“增加第二结算通道”。对中资企业而言,更现实的重点在于:减少单一美元链条依赖;根据合同场景增加人民币结算和本地币收付安排;在区域金融节点配置账户和资金管理中台;提前设计授信、保函、税务和资金归集路径。

·在中东局势持续波动、传统代理行链条不确定性上升的背景下,跨境支付安全已成为中资企业出海中东必须同步考虑的核心问题。对数据中心、云服务、系统集成和长期运维类项目而言,结算链条一旦受阻,影响的往往不是单笔收付,而是整个项目的现金流安全和交付节奏。

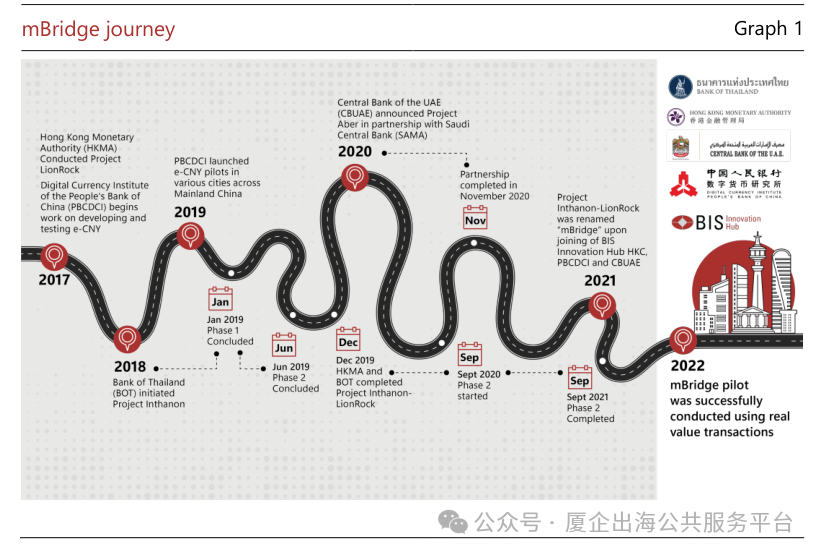

·多边央行数字货币桥(mBridge)提供了一个值得关注的方向。下图显示,该项目自2019年以来经历了从局部试验到多边联合试点的演进过程,参与方逐步扩展至中国内地、中国香港、泰国、阿联酋和沙特等多个经济体。这说明,中东及周边区域正在探索一种不同于传统代理行模式的跨境支付基础设施,以提升支付效率和降低中转依赖。

·对中资企业而言,mBridge的意义主要不在于短期替代现有美元体系,而在于释放出一个清晰信号:中东跨境支付体系正在向多通道、区域化、可控性更强的方向演进。因此,企业在中东布局时,应同步推进多币种结算、区域账户管理和本地金融合作机制建设,以增强高波动环境下的结算韧性。

图5 mBridge项目发展路径示意图

资料来源:BIS《Project mBridge: Connecting economies through CBDC》Graph 1

(三)合规风险:数据本地化和主权云要求前置化

·在中东市场,合规风险不是项目后置问题,而正在前移到投标和架构设计阶段。

·政府和大型机构客户越来越强调数据本地化和受控环境,主权云、专有云和区域数据驻留要求越来越常见。

·更合理的做法是:在架构阶段预留本地部署、分区管理和审计接口;在合同阶段明确数据权属、日志留存、接口责任和跨境传输边界;在高敏感项目中引入本地法律顾问和数据保护顾问。

五、行业落点:中资科技企业在中东最具可操作性的五类切口

(一)数据中心与配套机电

·核心机会集中在机房建设、配电、制冷、UPS、网络和运维体系。

·更适合具备工程总包能力、机电协同能力和本地项目管理经验的企业。

(二)绿电园区与储能系统

·重点不是单卖组件,而是围绕数据中心、工业园区和大型公共设施提供“光伏+储能+能源管理”的整体方案。

·可与主权云、园区网络和AI能效优化方案形成协同。

(三)主权云与行业云

·政府、金融、医疗、教育和能源等受监管行业,更需要本地部署、私有化和专属云方案。

·产品竞争将更多转向安全合规、运维能力和服务连续性。

(四)AI运营工具

·落地方向包括客服、营销、库存、风控、工业监测和能源调度。

·能否支持阿拉伯语、本地知识库和私有化部署,将直接影响项目转化率。

(五)支付科技与资金管理

·对大型出海企业而言,支付问题已从财务后台问题转变为战略韧性问题。

·未来更重要的能力,是多币种账户管理、区域资金调拨、合同币种设计和回款路径安全。

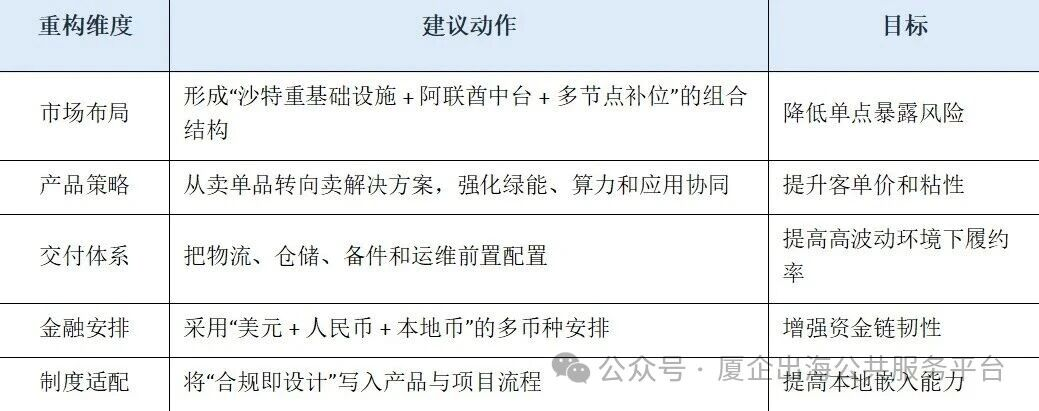

六、企业路径重构:从“项目出海”转向“韧性出海”的五条主线

七、案例导向的企业动作链

(一)通信与云基础设施企业

·优先争取主权云、数据中心和行业云项目中的基础设施层。

·同步配置本地安全合规团队、运维团队和合作伙伴网络,避免项目只停留在销售环节。

(二)新能源与电力电子企业

·围绕“绿电+算力”而不是“光伏单品”寻找机会,重点进入数据中心园区、工业园区和公共服务设施。

·在招投标阶段同步提供储能、EMS、冷却协同和能效优化方案。

(三)平台与软件服务企业

·将中东视为多语言、多场景和多节点部署市场,而非简单复制国内SaaS模板。

·强化阿拉伯语、本地支付接口、内容治理和本地数据驻留能力。

(四)支付和资金管理企业

·重点解决跨币种收付款、区域账户归集、回款效率和合规审计问题。

·与当地银行、清算机构和大型客户共同设计可执行的结算流程,而不是事后补救。

八、结论

总体看,2026年的中东仍是中资科技企业不可忽视的重要增长区域,但其增长逻辑已经发生明显变化。未来的竞争优势,不再主要取决于价格和速度,而更多取决于企业能否同时具备基础设施协同能力、高波动环境下的持续交付能力以及面向本地规则的制度适配能力。这意味着,中东市场对中资企业提出的要求,已从“进入市场”升级为“嵌入体系”。

进一步看,中东的价值也不再局限于单一项目或阶段性订单,而在于其正在成为数字基础设施、绿色能源、跨境支付和数据治理交汇的新前沿。谁能够率先完成从“项目型出海”向“韧性型出海”、从“产品输出”向“系统能力输出”的转变,谁就更有可能在这一轮区域重构中建立长期、稳定、可复制的竞争优势。对于中资科技企业而言,中东不仅是新的市场空间,更是检验全球化能力升级的重要试验场。

扫一扫在手机上查看当前页面

网站标识码:3500000008 闽ICP备14009608号-7 闽ICP备14009608号-15

闽公网安备

35010202000125号 版权所有:福建省商务厅地址:福州市鼓楼区铜盘路118号

闽公网安备

35010202000125号 版权所有:福建省商务厅地址:福州市鼓楼区铜盘路118号

邮编:350003 电话:(0591)87853616传真:(0591)87856133

中文域名:福建省商务厅.政务

主办:福建省商务厅

为确保最佳浏览效果,建议您使用以下浏览器版本:IE浏览器9.0版本及以上; Google Chrome浏览器 63版本及以上; 360浏览器9.1版本及以上,且IE内核9.0及以上。

福建省商务厅官方微信

福建省商务厅官方微信

闽政通APP

闽政通APP