为引导中药材产销平衡,推动产业健康发展,商务部于2012年初建立了中药材重点品种流通分析系统,统计发布中药材重点品种流通信息和走势预测,并进行风险预警,对促进中药材流通健康发展起到积极作用。

2015年,该系统新增6个重点品种,统计范围达35个,并进一步细化至56个常用规格。目前,流通信息的采集来源于85个中药材产地的商务部门、17家中药材市场、6家中药材网站(名单附后)和中国医药保健品进出口商会整理的中国海关数据。

一、中药材重点品种市场价格波动情况

2015年,在纳入统计的35个中药材重点品种中,27个品种的可采收面积出现不同程度的扩张,占品种总数的77%。由于可采收面积的不断扩大,相关品种相继出现市场供需失衡的问题。在纳入统计的35个品种中,有21个品种的实际供应规模超过市场需求,占品种总数的60%。在此市场背景下,中药材重点品种整体面临较大的价格下行压力,加上当前国际和国内宏微观经济环境不稳定,大部分品种的销售难度有所上升。

(一)大部分品种价格下行压力较大。

2015年纳入统计的35个品种中, 28个价格同比下跌,占统计品种总量的80%,如三七、白芷、太子参、茯苓、白芍等,情况严峻,急需调整。

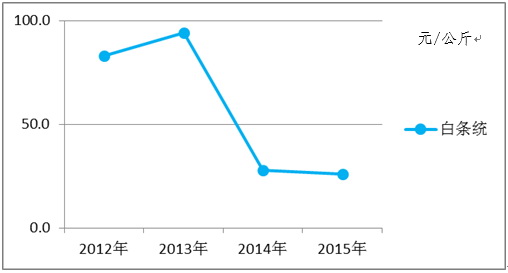

如三七,以120头规格为例,2013年平均价格为648.2元/公斤, 2015年跌至124.4元/公斤,年平均跌幅为81%。三七上一轮的高价期在产地形成畸形的极高收益率,产地多年来疯狂扩种,据统计,2012年三七的可采挖面积为4.2万亩,2013年增加为7.1万亩,2014年再度增加至19.2万亩,2015年,三七的可采挖面积已经上升至65万亩。可采收面积的急剧扩张,必然带来价格下跌,整体形势堪忧。预计,未来三七可采挖面积仍旧庞大,累积的库存也将不断创新高。

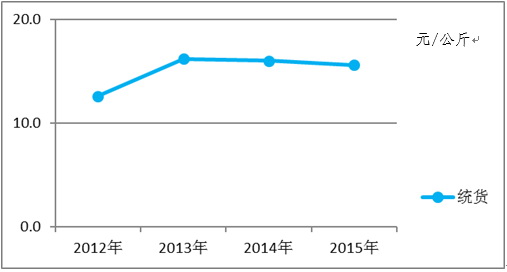

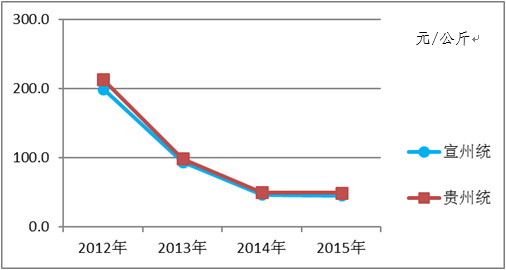

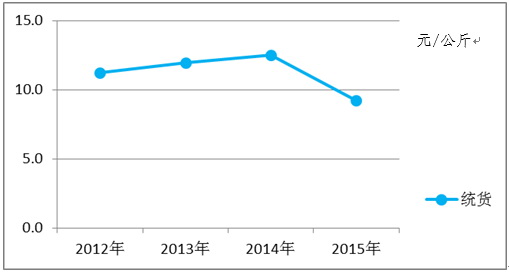

再如白芷,以四川统货为例,2013年平均价格为14.1元/公斤,2015年跌至7元/公斤,跌幅为50%。白芷价格下滑同样是扩种造成,由此可以看出,种植中药材资源虽然供应具有保障性,但由价格造成的种植弹性变化区间极大,种植的增减急需引导和调控。

(二)部分品种出口价格下降态势明显。

2015年中药材出口价格多数下降。35个品种中34个具有单独海关编码,其中,23个品种价格出现下滑,占比为68%。下滑幅度超过30%的品种有党参、黄芩和白芍。

中药材出口价格的下滑与国内价格整体下降有很多关系。近年来,国内中药材价格波动较大,外商签订的采购合同以短期合同为主,价格基本随行就市。仅有少部分高端客户会重视药材基地的培育与发展,更关注药材的品质,出口价格会综合考虑药材种植与管理成本,不以国内药材价格为参照。

(三)少数中药材价格处于上升通道。

2015年纳入统计的35个品种中,7个价格同比上涨,占统计品种总量的20%,代表品种有附子、连翘等。

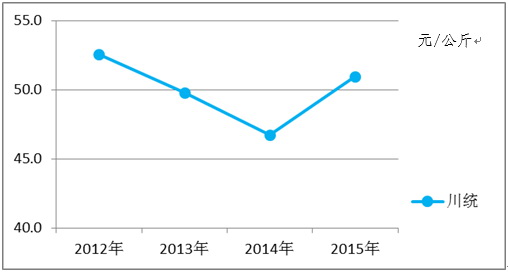

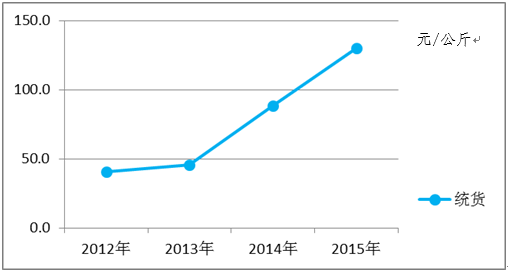

附子价格已是连续第四年上涨,以清水白附片规格为例,2012年平均价格为40.3元/公斤,2013年上升为45.3元/公斤,2014年继续上涨至88.6元/公斤,2015年高达130元/公斤。附子在本轮涨价之前曾低价多年,种植户收益不高,种植意愿低,加上其加工成本逐年抬升,因此价格触底后急剧反弹。需要注意的是,附子近年价格较好,农户种植积极性高,扩种面积较大,为后期价格下滑埋下隐患。

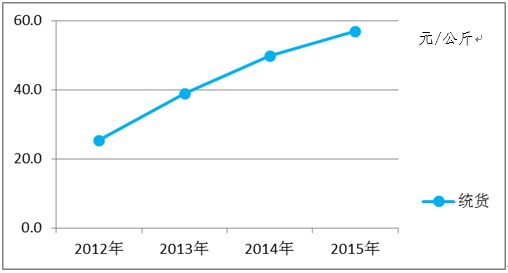

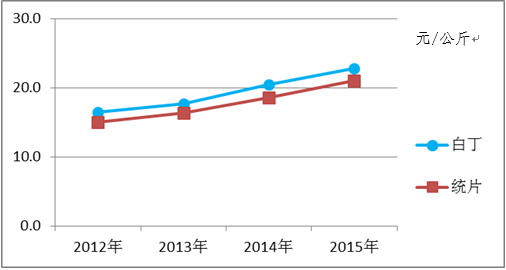

连翘为野生资源的代表,资源供应量有限导致了其价格持续上涨。另外,作为早春开花的果实籽仁类药材,易受倒春寒影响严重减产,价格波动较大。从2012年开始,连翘价格连年上升,主要的流通规格水煮青翘 2015年平均价格涨至56.9元/公斤。

二、35个中药材重点品种价格走势预测

纳入统计的35个品种中,预期21个品种平均价格2016年将走平,11个品种平均价格将降低,3个品种平均价格将上升。

1.人参

人参由于产地集中,其主产区吉林省有相对严格的林地审批政策,价格保持高位很长一段时间。但是,近年来无序扩种现象严重,尤其是辽宁和黑龙江等省份连年扩种, 2015年产新后价格开始下滑,预计后期还将波动。

2.三七

三七从2013年开始,价格已经多次的大幅下滑,至2015年底接近产地种植的成本价格,在成本的支撑下,再加上三七产地累积可采收面积庞大,后期价格预计还有一定的下降空间。

3.川芎

川芎的主产区域常年较为固定,近年来价格变动主要来自于人为因素,市场上并没有突出的供需矛盾,预计川芎价格短期内将保持平稳。

4.大黄

大黄的种植、加工成本较高,作为一个利薄且加工繁琐的品种,价格的小幅波动较难刺激药农种植的积极性,预计大黄价格将维持稳定。

5.山药

山药作为药食两用品种,食用需求量逐年增加,药农种植积极性高,预计农户仍会继续扩大种植面积,产量随之增加,将影响未来价格。

6.山茱萸

山茱萸作为果实籽仁类中药材品种,其树木一次栽种之后,可采收多年,且种植管理较为简单。2000年山茱萸价格居高不下,各地均有扩种,产量不断增加,导致2015年价格逐步下滑,预计短期内山茱萸价格仍将以下跌为主。

7.水飞蓟

水飞蓟需求量稳定,且主要种植区域固定在黑龙江和辽宁,生产情况稳定,价格波动幅度较小。预期水飞蓟后市价格将保持平稳。

8.太子参

从2012年开始,太子参严重供过于求,价格多年持续下滑,2015年平均价格跌至了2012年的40%左右,已经到产地种植户的生产成本线,预期太子参后市价格或有反弹。

9.元胡

元胡作为常用大宗中药材,生长周期较短,浙江磐安为道地产区,陕西汉中、安徽、四川、江西等地近年也有种植,且已具规模,预期未来元胡价格将呈现下滑态势。

10.丹参

丹参为传统家种中药材,种植周期短,技术难度小,其产量易受价格波动影响,近年丹参价格持续下跌,已迫近成本线,预计丹参行情继续下跌的可能性较小。

11.天麻

天麻的生产区域持续扩大,除原有的陕西、云南老产区外,湖北、甘肃、安徽、贵州、四川等新产区也在不断增加,造成市场上天麻规格复杂,价格难以提升,预期2016年行情会有一定幅度的下滑。

12.半夏

半夏种苗多来自于野生,种植难度较大,产量较为稳定,预期2016年价格变化不大。

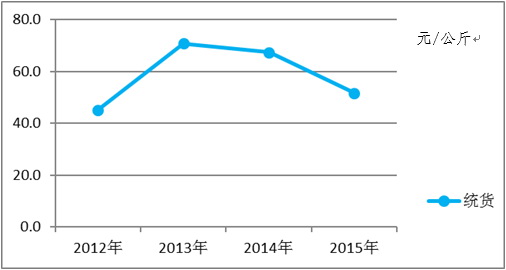

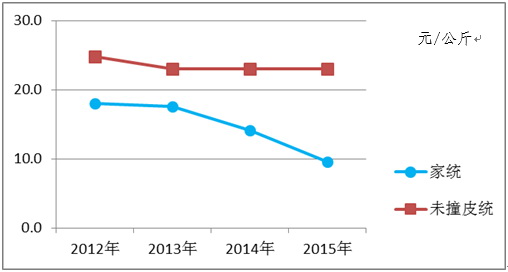

13.白芷

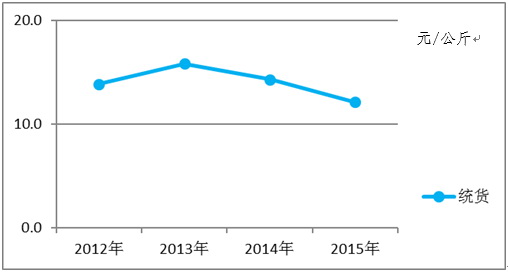

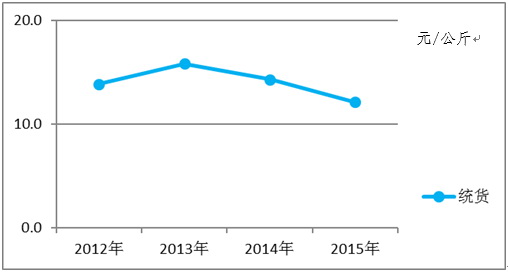

白芷生长周期短,种植难度低,多地都有种植,且市场有陈货库存积压,预计短期内市场价格还将下降。

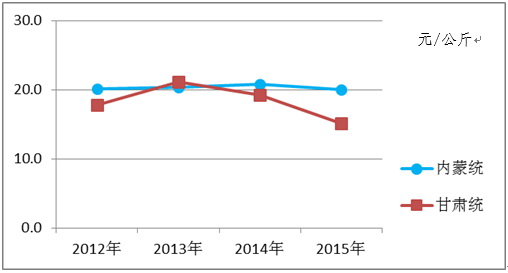

14.甘草

甘草在新疆、甘肃、内蒙等地多有栽培,其产需关系以平稳为主,预计后市行情波动较小。

15.地黄

地黄长期处于低价,生产端出现大幅变化的概率较小,且其需求端较为稳定,预计该品种价格仍以平稳为主。

16.当归

当归2015年受天气干旱、抽薹多等因素影响,产量缩减,但该品种目前市场库存庞大,预计后市难有起伏。

17.麦冬

麦冬市场价格有所反弹,但其陈货库存仍在,加之产地种植情况较为稳定,预计后市将以走平为主。

18.连翘

连翘为野生资源,分布广泛,其产量易受倒春寒等极端天气影响,预计后市将以走平为主。

19.牡丹皮

近年来牡丹扩种,牡丹皮产量有所增加,预计后市价格难有涨幅。

20.附子

附子的加工品白附片和黑附片2015年价格出现大幅上升,造成主产区陕西和四川的扩种,其中最大产区陕西2015年扩种幅度达30%,预期2016价格将出现下滑。

21.金银花

金银花在前几年高价的刺激下,农户不断扩种,造成全国多个省份已经拥有次产区,预计后市价格会出现一定程度下跌。

22.茯苓

茯苓是近几年中药材种植热的代表品种,大别山、湖南、云南、贵州、广西等地都有大面积种植。预期该品种价格将有所下跌。

23.厚朴

厚朴产区分布广泛,资源储备量大,同时该品需求量十分巨大,预计短期内价格将保持平稳。

24.枸杞子

枸杞子为药食两用的中药材品种,需求量巨大,但该品种在青海、宁夏等产区多有扩种,没有明显的供需矛盾,预计后市行情将保持平稳。

25.党参

党参今年受气候影响,产量有所减少,但市场商家多持观望态度,且该品种陈货库存较多,预计后市价格上涨动力不足。

26.黄连

黄连产量较为稳定,需求端及种植情况亦无太大变化,预计短期内价格将保持平稳。

27.黄芩

黄芩自2013年底价格就一直呈下滑趋势,但因种植户仍有收益,近几年种植面积仍发展迅速,库存也在积压,预计2016年价格还将有所下滑。

28.黄芪

黄芪各大产区近年多有扩种,产量持续增加,预计后市行情将保持低价。

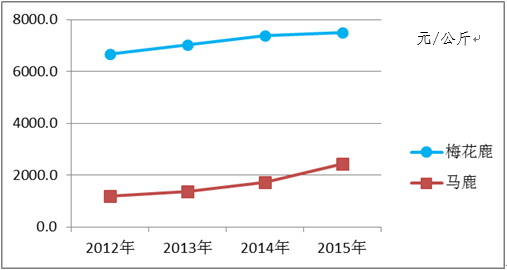

29.鹿茸

国内鹿茸货源多依赖进口,近年随着人们保健意识提升,价格持续上涨,预计后市将维持上涨势头。

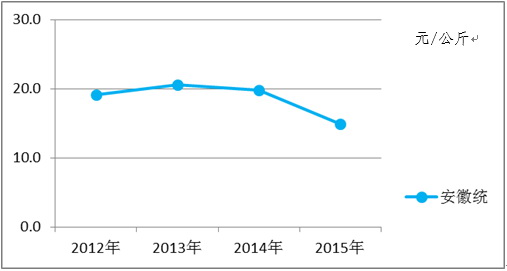

30.白芍

白芍种植面积稳定,但陈货库存仍多,预计后市行情上升乏力。

31.白术

白术近年价格有所下降,但仍未触及农户种植成本,产量将维持不变,后市行情仍有下探空间。

32.板蓝根

板蓝根种植周期短,且陈货库存积压,加之需求端并未有所突破,预计后市价格将维持现状。

33.草果

受产地寒潮影响,草果产量有所减少,但草果整体库存丰厚,预计短期内草果价格将以震荡走平为主。

34.红花

红花近年经历高价之后回调,目前产地种植情况稳定,亦未出现极端天气,预计未来行情不会有太大变化。

35.桔梗

桔梗近年来价格持续下滑,安徽等产区种植面积小幅减少,但该品陈货库存丰厚,未来行情仍不乐观。

三、2015年中药材重点品种市场流通特点

(一)专业市场在流通领域地位日渐下降。

2015年种植药材的严重过剩和野生药材枯竭的情况同时出现,2015年新版《药典》对中药材的品质要求更加严格,陈货质量以及传统加工经营模式都将面临严峻挑战。

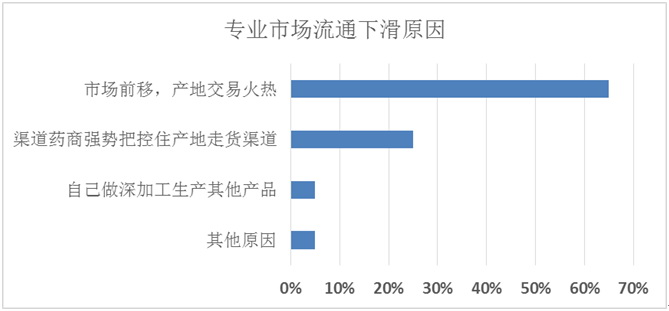

2015年纳入统计的共有35个品种,56个常用规格,通过市场调查发现,在中药材专业市场中,多数品种的销售量呈现减少趋势,同比2014年,有38个规格销售量降低,18个规格销售量有所增加。市场商家认为,销售量减少的原因主要是市场前移,产地交易增加。综合各中药材专业市场经营商家对未来行情的看法,有41%的商家不确定预期方向。

数据来源:全国17家中药材专业市场商户

数据来源:针对全国17个中药材专业市场商户问卷调查

(二)野生或优质中药材更具价格优势。

2015年种植中药材因产量过剩,价格出现下滑,而野生中药材如白及等,因资源有限价格再度上涨,2014年白及平均价格为475元/公斤,2015年上涨为558元/公斤。

《中华人民共和国药典》(2015年版)实施以后,劣质中药材的市场空间被进一步压缩,正品优质中药材需求得到释放,优质优价的进程加快,同一品种的优质中药材和劣质中药材价格变动呈现两极分化。

(三)药食两用中药材市场需求持续增长。

随着药食两用品种终端产品的开发,市场需求持续增长。以枸杞子为例,从2012年至今,枸杞子每年的市场需求量涨幅都保持在5%以上, 2015年枸杞子的市场需求量已经突破20万吨。面对药食两用品种需求的持续增长,如三七、铁皮石斛等也在积极申报,多次争取进入“既是食品又是药品”名单。

(四)中药材电子商务发展迅速。

与中药材专业市场销售量减少、商家经营大环境趋于冷淡相反的是,中药材电子商务近年来不断发展。

35个重点品种在电子商务经营流通中,网店数量和商品销售数量呈现持续增长,从2012年至2015年,网店数量增长130%,商品销售数量增长210%。

附表:

1.2015年中药材重点品种市场销售情况

2.2015年中药材价格及走势预测

3.2015年中药材出口情况统计

4.参与统计的各地商务部门

5.参与统计的17家中药材市场

6.参与统计的多家中药材网站

您好,欢迎访问本网站!您是本网站的第位访问者

版权所有:福建省商务厅

E-mail:admin@fiet.gov.cn 闽ICP备09008944号 地址:福州市鼓楼区铜盘路118号 邮编:350003

电话:(0591)87853616 传真:(0591)87856133

技术支持:福建拓尔通软件有限公司