当前位置:首页 > 福建省机电科技产品进出口商会 > 重要信息

当前位置:首页 > 福建省机电科技产品进出口商会 > 重要信息

动力电池行业竞争激烈 宁德时代占四居首

发布时间:2019-01-18 14:41 点击数: 字号:T | T

全球动力行业概况

近年来,全球各国纷纷表示将新能源汽车发展提升至国家战略,尤其是欧盟一些国家不仅提出“禁止销售燃油时间表”,而且也上升到具体法律层面。例如,德国、法国、英国等国分别公布了禁售燃油车时间表,欧洲第一强国也是全球最重要的汽车强国德国,将于2030年起禁售燃油车,法国与英国则将从2040年起开始禁售。作为新能源汽车的心脏的动力电池,是新能源车产业链条上附加值最高的环节。伴随全球新能源汽车产业驶入高速发展轨道,动力电池也迎来了前所未有的增长浪潮。

根据2018中国(青海)锂产业与动力电池国际高峰论坛当天发布的《锂电池产业发展报告(2018)》显示,中国、日本和韩国已基本主导了全球锂动力电池市场。在产业发展方面,中日韩三方均有优势:日本技术实力雄厚,产业自动化程度好,产品质量高;韩国技术水平略低于日本,但凭借其特有的大财团优势,可集中资源重点发展;中国借新能源汽车产业的先发优势,动力电池产业进入了快速成长阶段,已经成为全球最大锂动力电池生产国,全球十大动力电池企业有七家在中国。

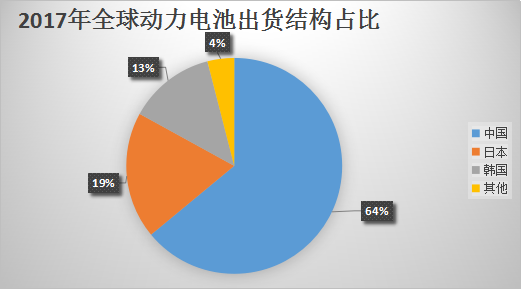

从出货占比来看,受益于国内政策与市场的驱动,2014年起中国动力电池企业规模持续扩张,到2017年占全球60%以上;日本、韩国受其国内新能源汽车市场限制,全球比重与中国差距较大,2017年分别占到19%、13%。欧美虽然还没有动力电池巨头企业,但汽车工业和化工工业发达,创新研发能力强,尤其是近些年汽车企业向电动化转型的趋势已经非常明显,欧美新进者可能会改变这一格局,全球动力电池技术竞争将非常激烈。

中国动力电池行业情况

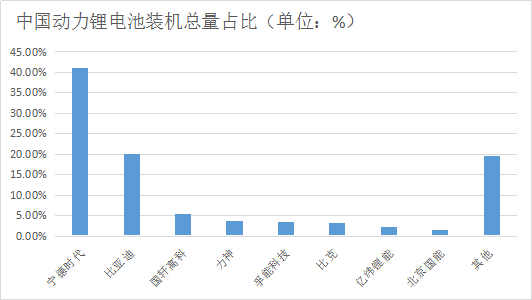

中国作为全球最大动力电池生产国,国内的动力电池行业的竞争也异常激烈,根据数据显示,2018年度,宁德时代的装机总电量占到整个市场的四成以上,第二名比亚迪的市占率则为20%,国轩高科总装机量位于第三名,市占率只有5.4%,约为宁德时代的八分之一。

“除了宁德时代和比亚迪,其他(动力电池)企业的日子都不好过,一方面产品价格持续下跌毛利下滑,另一方面账期延长资金链绷紧。”有行业公司的高管分析认为,激烈竞争之下,肯定还会有企业出局。

激烈竞争的一个具体表现,就是产能大扩张。据上证报资讯不完全统计,在未来一两年内,几乎所有的一二线动力电池企业都有扩张计划,部分公司还相当激进。据宁德时代的公开信息,公司2020年的产能规划是50G。

而凶猛扩产的一个背景是,除了极少数企业外,动力电池行业整体产能利用率都极低。安信证券用“装机量/产能”进行估算后发现,部分明星公司的产能利用率只有15%左右。当然,考虑到为储能电池或者其他市场供货,真实产能利用率可能要高一些。产能利用率只有15%,为什么还要投资新的产能?“你看到的是现在,过几年需求上来后,新建产能还来得及吗?”一家动力电池上市公司的高管如是回应。

更真实的答案是,不加码投资就有可能被淘汰。在这个资本和技术双密集型的产业,更大的产能规模往往意味着更低的成本,在与汽车厂家谈判时更有底气,当然这也意味着更大的资金投入。

另一个背景是,早已虎视眈眈的外资巨头正加大在中国的投资,希望在这个巨大的市场分羹。据报道,松下计划斥资数亿美元在中国电池工厂部署两条新生产线,产能将在原来接近5G的基础上增加80%;LG化学计划在2020年前投资1.2万亿韩元(约合10.7亿美元)扩大其在中国的两座电池工厂。海内外企业目前纷纷加大对电池领域的投入,客观上将推动行业的进步,但随着竞争的加剧,出局者也必然会越来越多。

宁德时代占四居首,市场竞争越发激烈

2018年3月,宁德时代击败松下、LG、三星等众多竞争对手,成功纳入大众集团全球供应链,将为大众新能源汽车提供动力电池,大众集团计划到2025年全球每年销售300万辆电动汽车,其中中国市场约150万辆。据真锂研究测算,宁德时代2018年度装机总电量达到23.5G(GWh,下同),较2017年度的10.4G增长约126%,远超于行业的整体增速。随着与东风、广汽、宝马、江铃、吉利等车企“联姻”,加上与戴姆勒、华晨宝马等巨头的合作,41.2%的市场份额让宁德时代成为2018年度的最大赢家。

在宁德时代的带动下,整个行业的市场集中度出现快速提升。据统计,2018年度,装机总电量排名前十大动力电池企业合计装机约47.2G,占比83%,较2017年度的TOP10企业市占率提升了约9个百分点。

随着中国企业产能的大扩张,中国动力电池厂商继续角逐全球市场,将打开更大的市场空间,到2022年,全球动力电池产量将达到325GWh,这将为中国企业创造巨大的机会,同时在激烈竞争的动力电池技术中谁主沉浮,存在着极大的不确定性。

附件下载